18/04/2023 Es fundamental que las empresas obligadas, principalmente las pequeñas y medianas, capaciten a su personal y lo mantengan actualizado sobre los cambios regulares de las Normas Internacionales de Información Financiera.

Katarzyna Dunin Borkowski

Directora de PwC Perú

La sección informativa de la Declaración Jurada Anual del Impuesto a la Renta (IR) del 2022 nos sorprendió con un nuevo recuadro, que no existía en el 2021: “Si sus ingresos anuales superan las 150 UIT (690,000 soles) señale la opción utilizada para elaborar su contabilidad”. Líneas abajo, el programa requiere marcar una opción entre dos alternativas: Normas Internacionales de Información Financiera (NIIF), o las NIIF para pymes.

Probablemente, para aquellas que obtuvieron ingresos por más de 10’580,000 soles en el 2022 (o incluso desde años anteriores para las que son supervisadas por SMV o SBS), es decir, las grandes empresas del Perú, no haya sido una sorpresa encontrarse con este recuadro en su declaración; pero sí lo ha sido para muchas pequeñas y medianas empresas que facturan mensualmente un promedio de 57,500 soles.

¿Es necesario utilizar las NIIF para su contabilidad? ¿Desde cuándo? ¿Existen tributaria? Estas son solo algunas de las dudas de las pequeñas y medianas empresas, al encontrar el nuevo recuadro a completar en su declaración. Estas interrogantes (o la mayoría de ellas) pueden responderse con una Resolución de noviembre del 2022, por medio de la cual el Consejo Normativo de Contabilidad (CNC) estableció qué empresas debían adoptar las NIIF y cuáles no, a partir del ejercicio 2022.

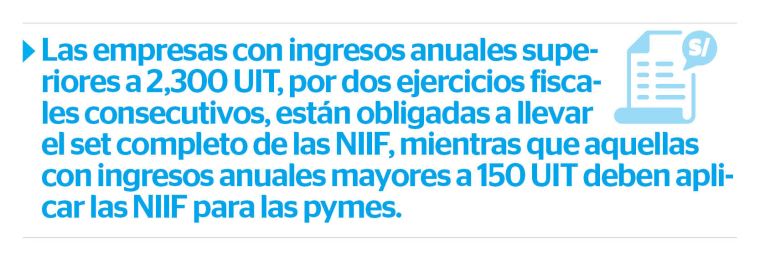

La resolución publicada en El Peruano fue categórica. Las empresas con ingresos anuales superiores a 2,300 UIT, por dos ejercicios fiscales consecutivos, están obligadas a llevar el set completo de las NIIF, mientras que aquellas con ingresos anuales mayores a 150 UIT deben aplicar las NIIF para las pymes.

Adoptar las NIIF no es tarea fácil. Implica un cambio de marco normativo contable; por ende, un cambio de mentalidad. Para ello, las empresas obligadas deben realizar un diagnóstico previo para establecer las diferencias (o brechas) que implicará adoptar estas normas respecto al marco contable que aplicaron hasta el 2021, que para estas empresas no supervisadas fueron los Principios de Contabilidad Generalmente Aceptados en Perú (PCGA en Perú).

Para las empresas no supervisadas, el adoptar las NIIF no implica que los estados financieros deban ser sometidos a una auditoría independiente, aunque probablemente siempre sea lo más recomendable para ayudar a optimizar operaciones, reducir costos y generar confianza en los estados financieros para los inversionistas, clientes, acreedores, bancos y otros usuarios.

Sin embargo, al tratarse de una modificación en la manera en que se trata la información, sí podría implicar un cambio en los Estados Financieros, que son la base para la presentación de la Declaración Jurada Anual del IR. En efecto, si bien la aplicación de las NIIF no debería cambiar el resultado tributario, deberán revisarse esos ajustes en la contabilidad para determinar correctamente el resultado tributario.

Adicionalmente, si el valor de los activos aumenta por efecto de la adopción de las NIIF, ello tendrá un efecto en la determinación del ITAN, según un informe de la Sunat, de obligatorio cumplimiento para sus funcionarios. Si su empresa figura entre las obligadas a adoptar las NIIF para elaborar su contabilidad desde el 2022, es recomendable que realice el análisis y la cuantificación citados lo antes posible.

Finalmente, es fundamental que las empresas obligadas capaciten a su personal y lo mantengan actualizado sobre los cambios regulares de las NIIF, para que puedan estar preparados, ya que este es solo el comienzo. fuente:ELPERUANO