9/10/2020

Francisco Pantigoso

Catedrático de la Universidad del Pacífico y UPC

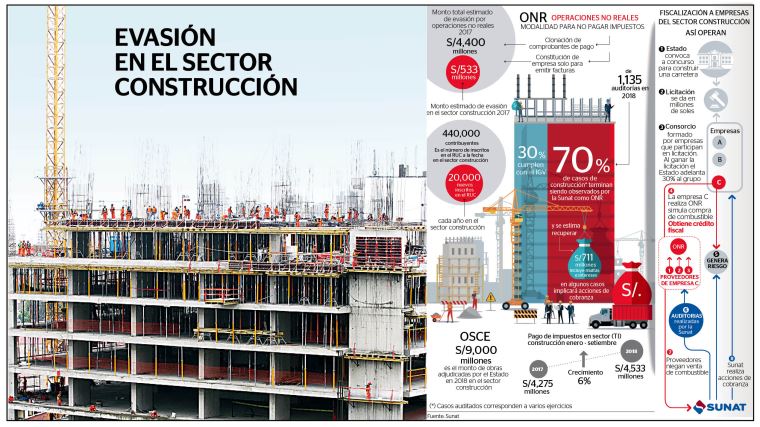

Como era de preverse, la fiscalización está más fuerte que nunca. La baja recaudación en estos meses obliga a ello al fisco, que no cesa en sus requerimientos, esquelas, etc. Y con todo derecho.

Debemos recordar que la Sunat nos puede efectuar una fiscalización parcial (por ejemplo, sobre un tema específico como podrían ser los gastos de viaje de una empresa), o definitiva (atendiendo a todas las erogaciones efectuadas por una empresa).

También nos pueden revisar por base cierta (a partir de documentos existentes) o mediante la base presuntiva, en razón a los supuestos habilitantes que están incluidos como lista taxativa en el artículo 64° del Código Tributario. Esta última revisión es muy nociva, pues los resultados de ella no son discutibles por el contribuyente, atentando ello contra nuestro derecho de defensa, consagrado por la Constitución.

Las recomendaciones ante esas posibles fiscalizaciones serían pedir en principio una prórroga adecuada basado en las reglas del D. S. Nº 085-2007-EF, motivando adecuadamente el pedido y dentro de los plazos de ley, con la finalidad de atender de manera apriopada al auditor.

En segundo lugar, estar atentos a los hallazgos que se efectúen, para explicar las razones, causalidad y fehaciencia del gasto, con base en los documentos respectivos que como se abe no son solo los comprobantes de pago, sino también otros internos, como políticas, actas, contratos, etc.

En tercer lugar, se deben tener los documentos solicitados por el auditor, evitando su no presentación, lo cual traería las consecuencias negativas que se expresan en el artículo 141° del Código Tributario.

En su caso, y en cuarto lugar, reconocer las multas incurridas antes de que se detecten, a efectos de ser pasibles de mayores rebajas en ellas.

El deber de recaudar y fiscalizar del fisco va entonces de la mano con nuestro derecho a la legítima defensa, una que debe ser ordenada y documentada, a efectos de probar adecuadamente lo que se alegue, siempre atentos al posible recurso de queja que pudiera interponerse ante abusos que en el procedimiento se dieran, o a la alegación de la nulidad respectiva.

Se deberá modificar que esta fiscalización se extienda a nuevos contribuyentes que sean incorporados a la formalidad, extendiendo de una vez la base a estos nuevos sujetos pasivos. Manida idea, pero siempre justa y equitativa. fuente:ELPERUANO